|

|

LIN NEWS

법인소식

- Home

- /

- 법인소식

- /

- 뉴스레터

뉴스레터

[Tech Legal Insights] 국내 스테이블코인 입법안 비교:

이자 지급 금지와 글로벌 호환성 관련 쟁점을 중심으로

2025.08.08.

지난 7월 28일, 국내 스테이블코인에 대한 제도적 기반을 마련하기 위한 두 건의 법률안, '가치안정형 디지털자산의 발행 및 유통에 관한 법률안(안도걸 의원 대표발의)'과 '가치고정형 디지털자산을 활용한 지급 혁신에 관한 법률안(김은혜 의원 대표발의)'이 발의되었습니다.

두 법률안은 발행사 인가, 준비자산 관리, 이용자 보호 등 여러 공통된 규제 방향을 제시하면서도, 일부 핵심 조항에서 명확한 차이를 보입니다. 이번 뉴스레터에서는 두 법안의 주요 조항의 차이를 살펴보고, 더 나아가 그 차이가 국제 규제 흐름과 어떻게 맞물리는지를 설명함으로써, 관련 국내 기업들이 입법 방향을 이해하고 효과적으로 대응하는 데 도움을 드리고자 합니다.

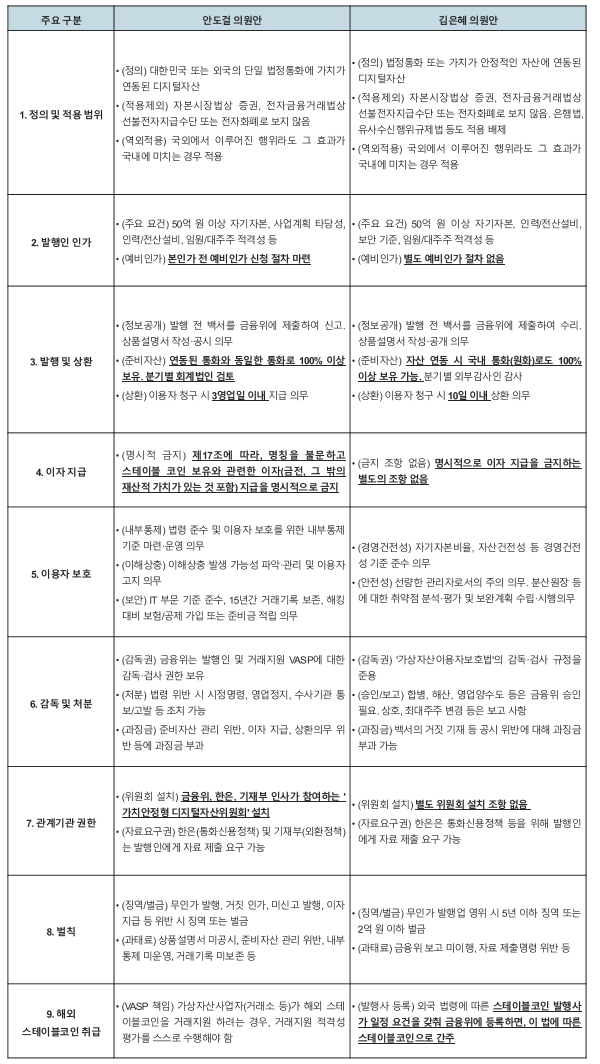

1. 주요 조항 비교

(* 주요한 차이점은 밑줄로 표시)

2. 시사점 및 우리 기업의 대응 전략

1)'이자 지급' 허용 여부

두 법안의 가장 큰 차이는 '이자 지급' 여부이며, 이는 스테이블코인을 '디지털 지급결제 수단'으로 볼 것인지, 아니면 '수익형 금융상품으로 진화할 여지'를 줄 것인지에 대한 근본적인 입장 차이를 보여줍니다. 안도걸 의원안은 이자 지급을 명시적으로 금지하여 스테이블코인의 역할을 지급결제 수단으로 한정하고 있는 반면, 김은혜 의원안은 별도의 금지 조항을 두지 않아 향후 다양한 운용 가능성까지 염두에 둔 비교적 유연한 설계를 채택하고 있습니다.

이러한 차이는 국내에서 스테이블코인 관련 사업을 준비하는 기업에 매우 중요합니다. 어떤 법안이 최종 통과되느냐에 따라, 이자를 기반으로 한 디파이(DeFi) 연계 서비스나 리워드 지급 모델 등 특정 사업 모델의 허용 여부가 결정될 수 있기 때문입니다.

2)해외 진출 시 이자 지급과 '증권성' 리스크

또한 국내법상 이자 지급이 허용되더라도, 이는 해외 진출 시 반드시 고려해야 할 '증권성(Securities)' 리스크를 수반합니다.

미국의 GENIUS 법(GENIUS Act, Guiding and Establishing National Innovation for U.S. Stablecoins Act)은 지급결제형 스테이블코인에 대한 이자 지급을 금지하고 있습니다(“no… issuer shall pay … any form of interest or yield … solely in connection with the holding, use, or retention of such payment stablecoin,” §4(a)(11)). 이는 스테이블코인 보유로 인한 '수익에 대한 기대'가 발생할 경우, 해당 자산이 미국 증권법상 '투자 계약', 즉 증권으로 분류될 수 있기 때문입니다.

따라서 국내 기업이 이자 또는 수익을 지급하는 구조의 스테이블코인을 발행할 경우, 해당 자산은 미국에서 지급결제 수단이 아닌 ‘증권(securities)’으로 간주될 가능성이 있고, 그럴 경우 GENIUS 법이 아닌 더욱 복잡하고 엄격한 연방 증권법(Securities Act of 1933)의 규제를 받게 됩니다. 그렇기 때문에 국내법이 이자 지급을 최종적으로 허용하더라도, 미국 시장에 진출하려는 기업은 미국의 규제 환경을 고려한 구조 설계가 필요할 것입니다.

3)미국 입법 동향 및 '상호주의' 관점의 유의사항

국내 입법 동향과 관련하여 미국 GENIUS 법의 외국 발행 스테이블 코인의 ‘상호인정 조항'과 국내 법안의 '해외 스테이블코인 취급' 방식이 어떻게 상호작용할 것인지에 대해서도 살펴볼 필요가 있습니다. 미국 GENIUS 법은 외국 규제 체계가 미국과 '동등하다(comparable)'고 인정될 경우, 해당 국가의 스테이블코인이 미국 내에서 유통될 수 있도록 허용하고 있습니다 (“The foreign payment stablecoin issuer is subject to … a regulatory and supervisory regime … comparable to the … regime established under this Act,” §18(a)(1)). 즉, 우리 법안의 수준이 미국 진출의 전제 조건이 될 수 있습니다.

이러한 상황에서 김은혜 의원안 제22조는 "외국에서 발행된 가치고정형 디지털자산이 일정 요건을 갖춰 금융위에 등록하는 경우, 국내 가치고정형 디지털자산으로 본다"는 특례 조항을 두고 있습니다. 이는 해외에서 발행된 스테이블코인이 국내에서 유통되기 위해 충족해야 할 기준을 제시한 것으로, 향후 다른 나라의 제도와 우리 제도를 비교하거나, 상호 인정을 검토하는 논의의 출발점이 될 수 있을 것으로 보입니다. 반면 안도걸 의원안은 해외 스테이블코인에 대해 개별 가상자산사업자) (VASP가 거래지원 적격성을 평가하도록 하여 규제주체와 방식에서 차이점을 보입니다.

결론적으로, 국내 기업들은 '이자 지급 금지' 조항과 더불어, '해외 스테이블코인을 어떻게 국내에서 취급할 것인가’에 대한 조항이 최종 법안에 어떻게 규정되는지를 반드시 주시해야 합니다. 이는 국내 사업 모델의 범위를 결정할 뿐만 아니라, 미국 등 주요 해외 시장 진출 시 우리 정부가 활용할 협상 카드이자 해당 국가가 우리 규제 수준을 판단하는 중요한 기준이 될 것이기 때문입니다.

3. 결론

이번에 발의된 두 건의 법률안은 국내 최초로 스테이블코인에 대한 포괄적인 규제 체계를 제시했다는 점에서 큰 의미를 가집니다. 이는 스테이블코인이 금융 시스템에 미칠 수 있는 잠재적 영향력을 인지하고, 이를 제도권 내에서 관리하려는 입법부의 의지를 보여줍니다.

다만, 두 법안은 각각 '금융 안정'(안도걸 의원안)과 '지급 혁신'(김은혜 의원안)에 무게를 두며 서로 다른 접근 방식을 취하고 있습니다. 따라서 향후 입법 과정에서 '안정'을 위한 엄격한 통제와 '혁신'을 장려하는 유연성 사이의 균형점을 찾는 것이 핵심 과제가 될 것입니다.

두 법안 모두 발행사 인가제, 준비자산 의무 등 높은 수준의 규제를 담고 있어, 자칫 과도한 규제가 새로운 기술과 비즈니스 모델의 등장을 저해하고 국내 디지털자산 시장의 경쟁력을 약화시킬 수 있다는 우려도 공존합니다.

따라서 향후 두 법안의 심사 과정에서 스테이블코인의 발행 규모, 사용 목적 및 업계 현황 등을 고려한 합리적이고 균형 잡힌 정책 방향을 모색할 필요가 있습니다. 관련 업계는 이러한 입법 동향을 예의주시하며, 최종 법안에 업계의 현실과 미래 성장 가능성이 반영될 수 있도록 적극적으로 의견을 개진하고 대응 전략을 마련하는 것이 중요해 보입니다.

법무법인(유) 린 디지털자산팀은 스테이블코인 관련 법안에 대한 깊이 있는 분석을 토대로, 법안에 대한 의견 개진, 규제 준수(컴플라이언스) 체계 구축, 그리고 사업 모델 및 발행 인가 지원 등 종합적인 법률 자문을 제공하고 있습니다.

1)'이자 지급' 허용 여부

두 법안의 가장 큰 차이는 '이자 지급' 여부이며, 이는 스테이블코인을 '디지털 지급결제 수단'으로 볼 것인지, 아니면 '수익형 금융상품으로 진화할 여지'를 줄 것인지에 대한 근본적인 입장 차이를 보여줍니다. 안도걸 의원안은 이자 지급을 명시적으로 금지하여 스테이블코인의 역할을 지급결제 수단으로 한정하고 있는 반면, 김은혜 의원안은 별도의 금지 조항을 두지 않아 향후 다양한 운용 가능성까지 염두에 둔 비교적 유연한 설계를 채택하고 있습니다.

이러한 차이는 국내에서 스테이블코인 관련 사업을 준비하는 기업에 매우 중요합니다. 어떤 법안이 최종 통과되느냐에 따라, 이자를 기반으로 한 디파이(DeFi) 연계 서비스나 리워드 지급 모델 등 특정 사업 모델의 허용 여부가 결정될 수 있기 때문입니다.

2)해외 진출 시 이자 지급과 '증권성' 리스크

또한 국내법상 이자 지급이 허용되더라도, 이는 해외 진출 시 반드시 고려해야 할 '증권성(Securities)' 리스크를 수반합니다.

미국의 GENIUS 법(GENIUS Act, Guiding and Establishing National Innovation for U.S. Stablecoins Act)은 지급결제형 스테이블코인에 대한 이자 지급을 금지하고 있습니다(“no… issuer shall pay … any form of interest or yield … solely in connection with the holding, use, or retention of such payment stablecoin,” §4(a)(11)). 이는 스테이블코인 보유로 인한 '수익에 대한 기대'가 발생할 경우, 해당 자산이 미국 증권법상 '투자 계약', 즉 증권으로 분류될 수 있기 때문입니다.

따라서 국내 기업이 이자 또는 수익을 지급하는 구조의 스테이블코인을 발행할 경우, 해당 자산은 미국에서 지급결제 수단이 아닌 ‘증권(securities)’으로 간주될 가능성이 있고, 그럴 경우 GENIUS 법이 아닌 더욱 복잡하고 엄격한 연방 증권법(Securities Act of 1933)의 규제를 받게 됩니다. 그렇기 때문에 국내법이 이자 지급을 최종적으로 허용하더라도, 미국 시장에 진출하려는 기업은 미국의 규제 환경을 고려한 구조 설계가 필요할 것입니다.

3)미국 입법 동향 및 '상호주의' 관점의 유의사항

국내 입법 동향과 관련하여 미국 GENIUS 법의 외국 발행 스테이블 코인의 ‘상호인정 조항'과 국내 법안의 '해외 스테이블코인 취급' 방식이 어떻게 상호작용할 것인지에 대해서도 살펴볼 필요가 있습니다. 미국 GENIUS 법은 외국 규제 체계가 미국과 '동등하다(comparable)'고 인정될 경우, 해당 국가의 스테이블코인이 미국 내에서 유통될 수 있도록 허용하고 있습니다 (“The foreign payment stablecoin issuer is subject to … a regulatory and supervisory regime … comparable to the … regime established under this Act,” §18(a)(1)). 즉, 우리 법안의 수준이 미국 진출의 전제 조건이 될 수 있습니다.

이러한 상황에서 김은혜 의원안 제22조는 "외국에서 발행된 가치고정형 디지털자산이 일정 요건을 갖춰 금융위에 등록하는 경우, 국내 가치고정형 디지털자산으로 본다"는 특례 조항을 두고 있습니다. 이는 해외에서 발행된 스테이블코인이 국내에서 유통되기 위해 충족해야 할 기준을 제시한 것으로, 향후 다른 나라의 제도와 우리 제도를 비교하거나, 상호 인정을 검토하는 논의의 출발점이 될 수 있을 것으로 보입니다. 반면 안도걸 의원안은 해외 스테이블코인에 대해 개별 가상자산사업자) (VASP가 거래지원 적격성을 평가하도록 하여 규제주체와 방식에서 차이점을 보입니다.

결론적으로, 국내 기업들은 '이자 지급 금지' 조항과 더불어, '해외 스테이블코인을 어떻게 국내에서 취급할 것인가’에 대한 조항이 최종 법안에 어떻게 규정되는지를 반드시 주시해야 합니다. 이는 국내 사업 모델의 범위를 결정할 뿐만 아니라, 미국 등 주요 해외 시장 진출 시 우리 정부가 활용할 협상 카드이자 해당 국가가 우리 규제 수준을 판단하는 중요한 기준이 될 것이기 때문입니다.

3. 결론

이번에 발의된 두 건의 법률안은 국내 최초로 스테이블코인에 대한 포괄적인 규제 체계를 제시했다는 점에서 큰 의미를 가집니다. 이는 스테이블코인이 금융 시스템에 미칠 수 있는 잠재적 영향력을 인지하고, 이를 제도권 내에서 관리하려는 입법부의 의지를 보여줍니다.

다만, 두 법안은 각각 '금융 안정'(안도걸 의원안)과 '지급 혁신'(김은혜 의원안)에 무게를 두며 서로 다른 접근 방식을 취하고 있습니다. 따라서 향후 입법 과정에서 '안정'을 위한 엄격한 통제와 '혁신'을 장려하는 유연성 사이의 균형점을 찾는 것이 핵심 과제가 될 것입니다.

두 법안 모두 발행사 인가제, 준비자산 의무 등 높은 수준의 규제를 담고 있어, 자칫 과도한 규제가 새로운 기술과 비즈니스 모델의 등장을 저해하고 국내 디지털자산 시장의 경쟁력을 약화시킬 수 있다는 우려도 공존합니다.

따라서 향후 두 법안의 심사 과정에서 스테이블코인의 발행 규모, 사용 목적 및 업계 현황 등을 고려한 합리적이고 균형 잡힌 정책 방향을 모색할 필요가 있습니다. 관련 업계는 이러한 입법 동향을 예의주시하며, 최종 법안에 업계의 현실과 미래 성장 가능성이 반영될 수 있도록 적극적으로 의견을 개진하고 대응 전략을 마련하는 것이 중요해 보입니다.

법무법인(유) 린 디지털자산팀은 스테이블코인 관련 법안에 대한 깊이 있는 분석을 토대로, 법안에 대한 의견 개진, 규제 준수(컴플라이언스) 체계 구축, 그리고 사업 모델 및 발행 인가 지원 등 종합적인 법률 자문을 제공하고 있습니다.

|

법무법인(유) 린 TMT.정보보호 그룹 디지털 자산팀은 국내 기업들의 규제 이슈에 |

관련 분야

| Share |

|